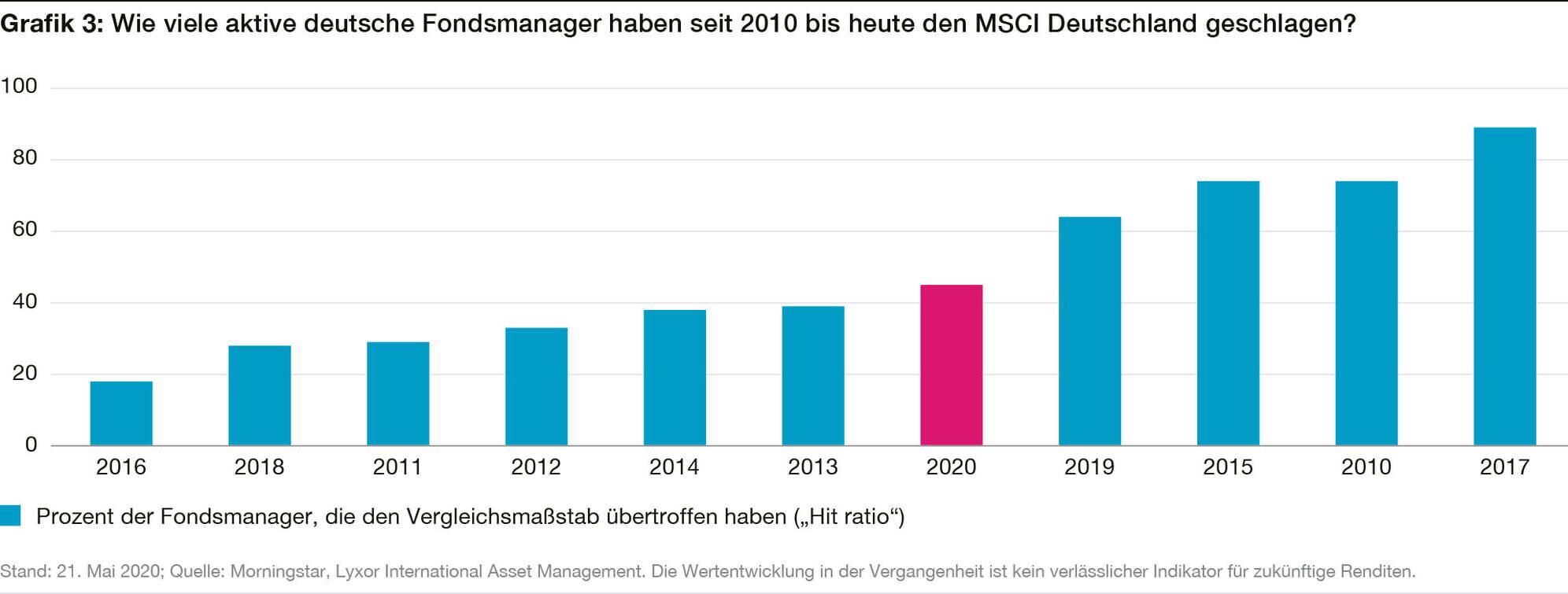

betrachteten Zeitraum geschlossen wurden, sinkt der Prozentsatz der aktiven Fondsmanager, die ihre Benchmark schlagen konnten, auf 38 Prozent. Das Phänomen, dass die Ergebnisse ohne den Einschluss geschlossener Fonds besser sind, wird in der Wissenschaft als „Survivorship Bias“ bezeichnet.

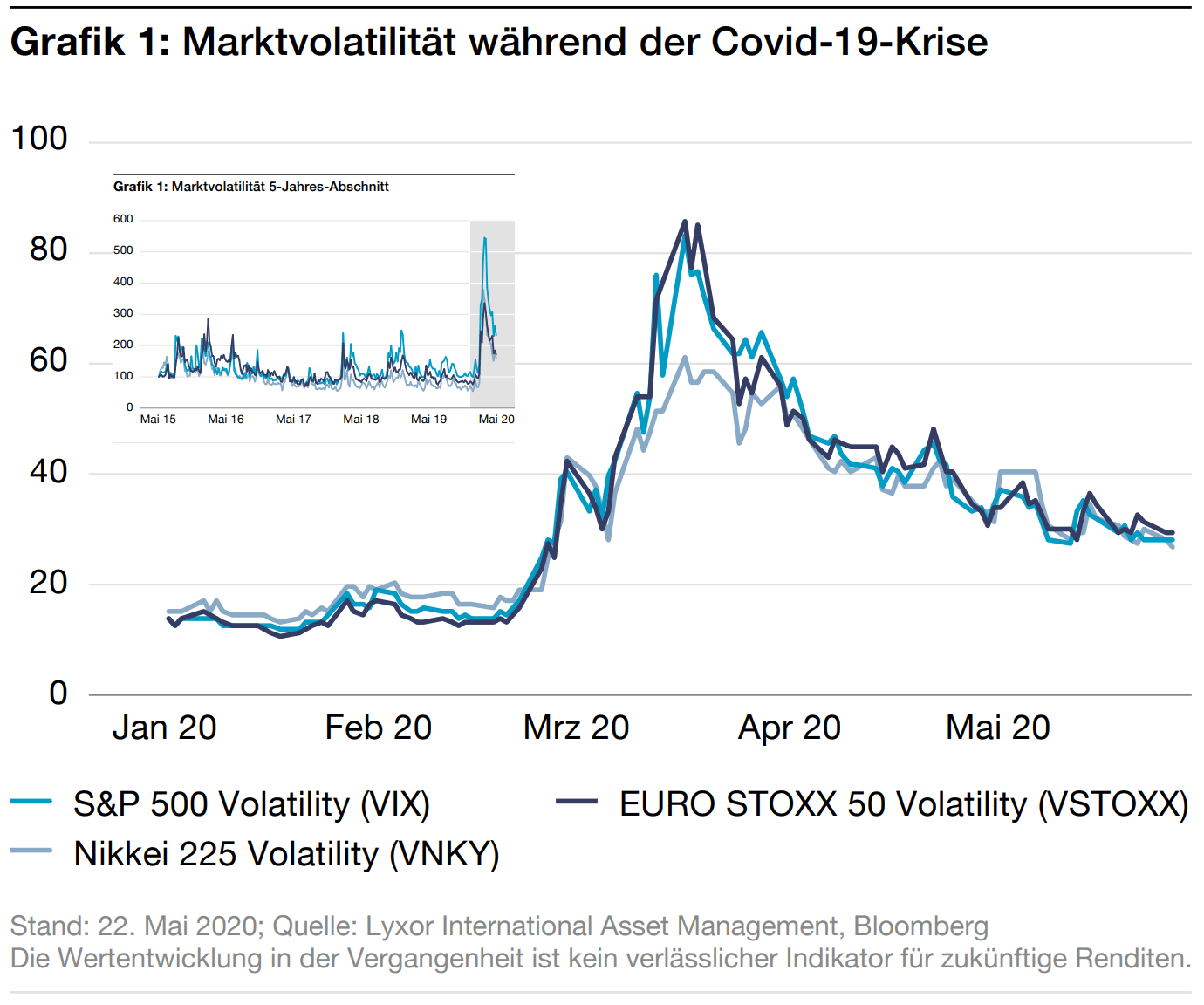

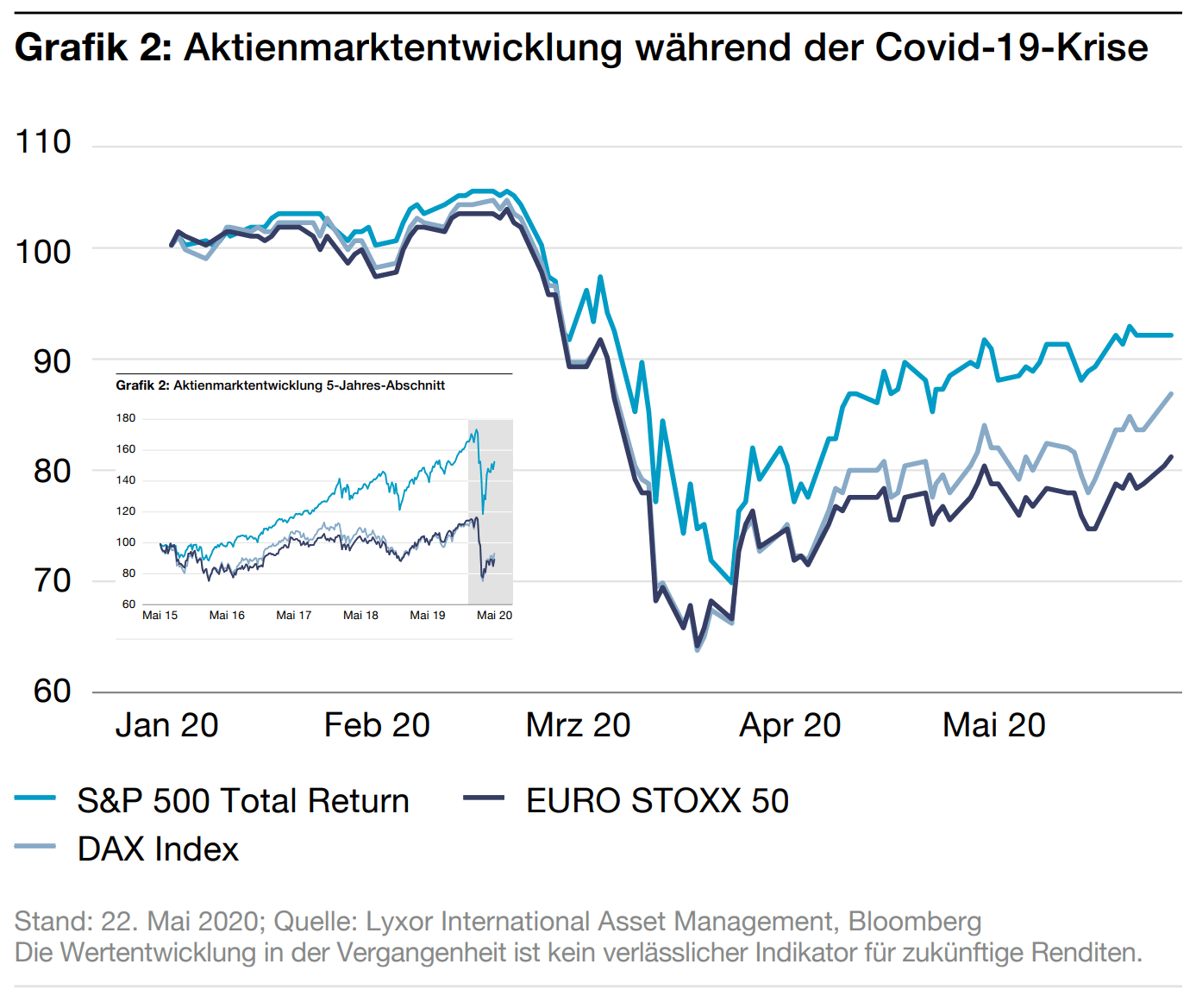

Langfristiges Investieren erfordert Geduld, Beständigkeit und Disziplin, was sich aber auszahlen kann. Die Konzentration auf das Wesentliche ist von entscheidender Bedeutung. Auf lange Sicht ist eine stringente Vermögensaufteilung, die Assetallokation, am wichtigsten. Dieses Jahr war bislang äußerst volatil und Anlageportfolios wurden starkem Stress ausgesetzt. Während die Fondsmanager im Durchschnitt nicht enttäuschten, waren ihre Wertent-wicklungen etwas gemischt, mit einer breiten Streuung der Performance. Wenn wir die Analyse auf einen längeren Zeitraum erweitern, stellen wir außer-dem fest, dass sich eine konsistente Generierung von Überrenditen gegenüber dem jeweiligen Vergleichsmaßstab für die meisten als schwierig erweist.

Die erwarteten langfristigen Renditen für jede Anlageklasse werden im Mittelpunkt kommender Artikel stehen. In diesem Teil ging es darum, darauf hinzuweisen, dass in einem Umfeld von a) äußerst geringen Erträgen aus Zinsen, b) niedrigen Dividendenrenditen und c) geringem BIP-Wachstum die Kombination aus einer robusten Assetallokation verbunden mit dem Einsatz passiver ETFs als Portfoliobaustein einerseits kosteneffizient sein kann, ohne aber andererseits zu viel Wertentwicklung aufgeben zu müssen. Aus unserer Sicht könnte eine solche Kombination gewinnbringend und damit lohnend für langfristige Anlagestrategien sein.