Welche Rolle spielt China?

Die Summe der ausländischen Investitionen in China ist momentan – zumindest in Relation zur wirtschaftlichen Bedeutung des Landes – eher gering. Betrachtet man den MSCI ACWI, also den „Weltindex“ All Country World Index des wahrscheinlich wichtigsten Indexanbieters Morgan Stanley Capital International (MSCI), der die Unternehmensentwicklungen in den verschiedensten Regionen der Welt abbildet, liegt der chinesische Anteil innerhalb des Index beispielsweise bei lediglich 4,2 Prozent. Angesichts der wirtschaftlichen Dominanz des Landes kann dies verwundern. Immerhin ist China gemessen an den wirtschaftlichen Kennzahlen und im Vergleich zu anderen Ländern eines der absoluten Schwergewichte der Weltwirtschaft. Nach den Vereinigten Staaten stellt es die zweitgrößte Volkswirtschaft dar, sein jährliches Wachstum ist mit rund 6 Prozent beachtlich. Um als Anleger von der zukünftigen Entwicklung des Landes profitieren zu können, ist es wichtig zu wissen, wo diese noch immer bestehende Diskrepanz herrührt und welche Möglichkeiten sich bieten.

Zugang zum Börsenhandel Verschiedene strukturelle Hindernisse machen es insbesondere ausländischen Investoren immer noch schwer, chinesische Aktien zu erwerben und somit aktiv am Marktgeschehen teilzunehmen. So sind rund zwei Drittel des chinesischen Aktienmarktes nicht frei handelbar. Die kommunistische Partei Chinas sowie andere institutionelle Investoren halten dauerhaft große Anteile vieler Unternehmen, die daher nicht für Investoren zur Verfügung stehen. Indexanbieter wie MSCI nehmen jedoch nur frei handelbare Anteile chinesischer Unternehmen in ihre Indizes auf, sodass im Ergebnis chinesische Aktienwerte trotz ihrer wirtschaftlichen Dominanz in vielen Indizes unterrepräsentiert sind.

Nach den Vereinigten Staaten stellt China die zweitgrößte Volkswirtschaft dar.

Auch im Hinblick auf das Finanzierungsver-halten chinesischer Unternehmen bestehen Unterschiede. Anders als beispielsweise im US-amerikanischen Markt finanzieren sich diese zumeist über Bankdienstleistungen. Kredite und Schulden stellen den größten Anteil von Fremdfinanzierungen dar. Anteile an den Börsen zu notieren, ist dahingegen weniger populär. Bei chinesischen Unternehmen macht die Finanzierung durch Aktien nur etwa 5 Prozent des Fremdkapitals in der Bilanz aus. Somit steht tendenziell weniger Aktienkapital für den Handel zur Verfügung.

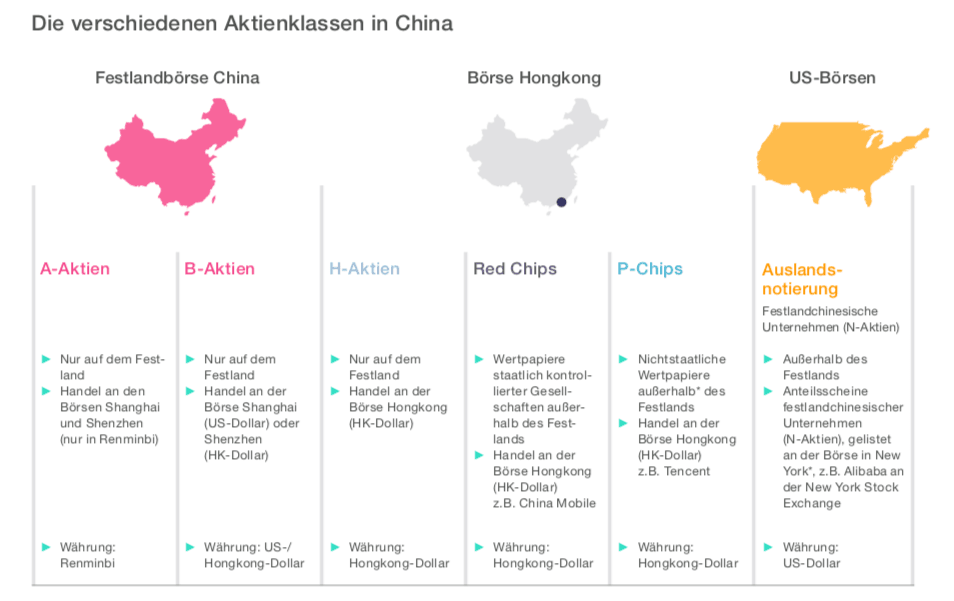

Ein weiterer Aspekt, der eine angemessene und proportionale Einbe-ziehung chinesischer Anteilsscheine in Anlageentscheidungen erschwert, ist die kleinteilige Aufspaltung des Marktes. Unternehmen sind an verschiedenen Börsen gelistet, die für ausländische Investoren sehr unterschiedlich zugänglich sind. Und damit auch von ETFs nicht genutzt werden können.

Chinesische Aktien gliedern sich in sechs unterschiedliche Arten auf: Es gibt zum einen sogenannte A-Aktien, die in der lokalen Währung Renminbi und an den Börsen in Shanghai und Shenzhen gelistet sind. Unter B-Aktien versteht man Titel, die ebenfalls an diesen Börsen gehandelt werden, jedoch in US-Dollar oder in Hongkong-Dollar gelistet sind.

Staatlich kontrollierte Aktienwerte, sogenannte „Red Chips“, werden wiederum an der Börse in Hongkong gelistet und in Hongkong-Dollar gehandelt. Nichtstaatliche Wertpapiere von Unternehmen mit Sitz außerhalb des chinesischen Festlands werden als „P-Chips“ bezeichnet und ebenfalls in Hongkong und in Hongkong-Dollar gehandelt. Ebenfalls an der Börse in Hongkong und in der dortigen lokalen Währung gelistet sind H-Aktien, die allerdings ausschließlich zu Unternehmen gehören, die ihren Sitz in Festlandchina haben. Diese entstammen zumeist der Finanzbranche. Eine weitere Anlageklasse sind die sogenannten Übersee-Titel, auch bekannt als Offshore-Aktien. Diese werden beispielsweise an den Börsen in New York oder London gehandelt. Dazu gehören Unternehmen wie Alibaba, eine der weltweit größten Handelsplattformen. Bei diesem Konzern handelt es sich sicherlich um den bekanntesten im Ausland gelisteten Vertreter. Insgesamt sind in New York 21 chinesische Unternehmen, also rund 12 Prozent des chinesischen Aktienuniversums, gelistet und durch sogenannte American Depositary Receipts (ADRs) abgebildet. Dies sind Hinterlegungsscheine, die Aktien ausländischer Unternehmen repräsentieren und anstelle der Aktien an amerikanischen Börsen gehandelt werden.

B-Aktien, die genau wie ihre A-Pendants in Shanghai oder Shenzhen gelistet sind, notieren in US- oder Hongkong-Dollar und sind dadurch leichter für ausländische Investoren handelbar. Sie machen jedoch nur einen marginalen Teil aller in Festlandchina ansässigen Unternehmen aus.

Momentan sind lediglich 19 Titel für den Handel gelistet. Die hier beschriebene Aufteilung des chinesischen Aktienuniversums wird auch in der Struktur des MSCI China Index deutlich. Die sechs größten Einzelpositionen – unter ihnen Unternehmen wie Alibaba, Tencent oder China Mobile – verteilen sich auf fünf unterschiedliche chinesische Aktienarten.

Liberalisierung schreitet voran und eröffnet Chancen Gegenwärtig werden rund vier Fünftel des Marktvolumens in Festlandchina von Kleininvestoren gehandelt.

Doch Stück für Stück findet eine Liberalisierung des chinesischen Marktes und damit die Öffnung gegenüber ausländischen Anlegern statt. Damit könnten die Zuflüsse ausländischer Investoren in den kommendenJahren und insbesondere bei A-Aktien zunehmen.

Ein Ansatz, um von der stückweisen Öffnung des Landes zu profitieren, sind Produkte, die sich auf China als einzelnen Baustein des Portfolios spezialisieren. In breiten Schwellenländerindizes sind die asiatischen Wirtschaftstreiber häufig unterrepräsentiert. Ist das Ziel ein deutlicher Fokus auf China, ist dies daher durch einen breiten Schwellenland-ETF eher nicht möglich.Einen interessanten Ansatz bietet zum Beispiel der Lyxor MSCI EM Ex China UCITS ETF. Dabei handelt es sich um eine passive Anlagemöglichkeit, die in Schwellenländer investiert, China dabei aber ganz bewusst außen vor lässt. Was auf den ersten Blick wie das Gegenteil einer stärkeren Fokussierung auf das Reich der Mitte aussieht, bietet eine spannende Möglichkeit. Indem Investoren über den ETF ihr breites Investment in Schwellenländer abdecken, kann im Anschluss China gesondert berücksichtigt werden und beispielsweise auf ETFs zurückgegriffen werden, die genau in dem Maße in China investieren, wie es für die eigene Anlagestrategie optimal ist.

ETF-Name

WKN / ISIN

Ertragsver- wendung

Pauschal- gebühr

Abgebildeter Referenzindex

Aktienklasse

Lyxor Hang Seng China Enterprise (HSCEI)

LYX011 / LU1900068914

Thesaurierend

0,65 %

Hang Seng China Enterprises Index Net Total Return Index

H-Aktien

Lyxor MSCI China A

LYX0SL / FR0011720911

0,35 %

MSCI China A Net Total Return Index

A-Aktien

Lyxor MSCI China

LYX0YW / LU1841731745

0,30 %

MSCI China Net Total Return USD Index

A-, B-, H-, Red- und P- und ausländische Aktien

Lyxor MSCI Emerging Markets ex China UCITS ETF

LYX99G / LU2009202107

MSCI Emerging Markets ex China USD Index

Anlage in Schwellen- länder ohne das Schwergewicht China, das sonst mehr als ein Drittel des Index aus- macht

Die Nennung der oben aufgeführten ETFs stellt keine Kaufempfehlung dar. Die Indizes sind eingetragene Marken der jeweiligen Lizenzgeber. Die jeweiligen Fonds werden von den Sponsoren der Indizes nicht empfohlen, verkauft oder beworben, noch geben die Sponsoren der Indizes sonstige Zusicherungen zu den jeweiligen Fonds ab. Die Darstellung ist nicht vollständig. Eine umfassende Beschreibung der Fondsbedingungen ist dem jeweiligen Verkaufsprospekt und den Wesentlichen Anlegerinformationen (KIID) zu entnehmen, die sie unter www.lyxorETF.de finden.