Was haben der japanische Brot- und Backwarenhersteller Yamazaki Baking, die Fluggesellschaft Air Canada und der US-Technologieriese Apple gemeinsam?

Alle drei sind im MSCI World Index vertreten – zusammen mit rund 1.600 Unternehmen aus 23 Industrieländern . Diese drei ganz unterschiedlichen Beispiele vermitteln einen kleinen Eindruck davon, welche riesige Vielfalt an Unternehmen dieser renommierte Index umfasst und wie wertvoll er für Anleger sein kann, die weltweit in Aktien investieren möchten. Aber auf welcher Basis werden diese Unternehmen ausgewählt? Wie hat sich die Zusammensetzung des Index seit seiner Auflage verändert? Und für wen eignet sich ein Index, der auch Hunderte weniger bekannte Unternehmen beinhaltet?

Der erste Schritt bei der Entwicklung eines Index ist, das investierbare Universum festzulegen. Trotz seines Namens ist der MSCI World Index nicht darauf ausgerichtet, die größten Unternehmen weltweit zu repräsentieren, sondern lediglich diejenigen, die in den für den Index als industrialisierte Welt definierten 23 Ländern ansässig sind. Für all jene, die einen auch die Schwellenländer einbeziehenden Index bevorzugen, bietet sich der noch breiter gefasste MSCI All Country World Index an. Wenn die geografische Reichweite festgelegt ist, stellt sich als Nächstes die Frage, nach welchen Kriterien sich die Auswahl der in den Index aufzunehmenden Unternehmen und deren Gewichtung richten soll. Der MSCI World Index ist ein marktkapitalisierungsgewichteter Index, das heißt, anhand der Anzahl von Aktien im Streubesitz – also im Besitz von Privatanlegern, institutionellen Anlegern und Unternehmen befindlichen Aktien –, multipliziert mit dem aktuellen Aktienkurs, wird ermittelt, welche Unternehmen in den Index aufgenommen und wie sie im Index gewichtet werden. Bei dieser Methodik haben Unternehmen mit einer höheren Marktkapitalisierung einen entsprechend größeren Einfluss auf den Index als Unternehmen mit geringerer Bewertung. Der MSCI World Index wird vierteljährlich überprüft, um Veränderungen am Markt Rechnung zu tragen und den Index ohne eine unnötig hohe Umschlagsrate an Aktien aktuell zu halten. Der Vorteil der Marktkapitalisierungsgewichtung besteht darin, dass auch kleinere Unternehmen in den Index aufgenommen werden können, größere Unternehmen jedoch ein entsprechend höheres Gewicht erhalten. Bei diesen ist die Gewinnentwicklung in der Regel besser vorherzusagen, was wiederum die Volatilität begrenzt. Der Nachteil dieses Ansatzes ist, dass die größten Unternehmen einen zunehmend dominierenden Einfluss haben können, da ihnen wegen ihrer Größe mehr oder minder quasi automatisch Anlagegelder zufließen.

Zudem gilt es zu beachten, dass die Gewichtungsmethode zwar rein mathematischer Natur ist, der Aktienkurs jedoch nicht nur von den früheren Umsätzen und Gewinnen, sondern auch dem erwarteten künftigen Wachstum bestimmt wird und somit eine im Wesentlichen subjektive Größe ist. Tesla, der sechstgrößte Titel im MSCI World Index, ist dafür ein gutes Beispiel: Obwohl das 2003 gegründete Unternehmen erst in diesem Jahr einen Gewinn erwirtschaftet hat, sind die Tesla-Aktien dank der Dominanz des Unternehmens bei Elektroautos und den damit verbundenen Erwartungen an die Zukunft hoch bewertet.

Wenngleich die Marktkapitalisierung das Schüsselkonzept des MSCI World Index darstellt, gibt es noch eine Reihe anderer Prozesse, die zum Erfolg des Index beitragen und bestmögliche Investierbarkeit bieten. Zu den Maßnahmen zum Schutz der Integrität des Index zählen:

Eine Mindestliquiditätsanforderung auf Basis der Handelsumsätze über einen Zeithorizont von drei und zwölf Monaten, um sowohl kurz- als auch langfristige Liquidität sicherzustellen.

Eine „Foreign Inclusion Factor“-Anforderung, die gewährleistet, dass eine Mindestanzahl an Aktien an den öffentlichen Aktienmärkten verfügbar ist. Daneben gibt es noch eine „Foreign Room“-Anforderung bei Aktien mit beschränktem Auslandsbesitz, das heißt, mindestens 15 Prozent der Aktien müssen für ausländische Anleger verfügbar sein.

Eine „Minimum Length of Trading“-Anforderung gewährleistet, dass Indexkandidaten grundsätzlich geeignet sind. Gemäß dieser Anforderung muss ein potenzielles Unternehmen im Index vor der quartalsweisen Indexüberprüfung seit mindestens drei Monaten an der Börse notiert sein.

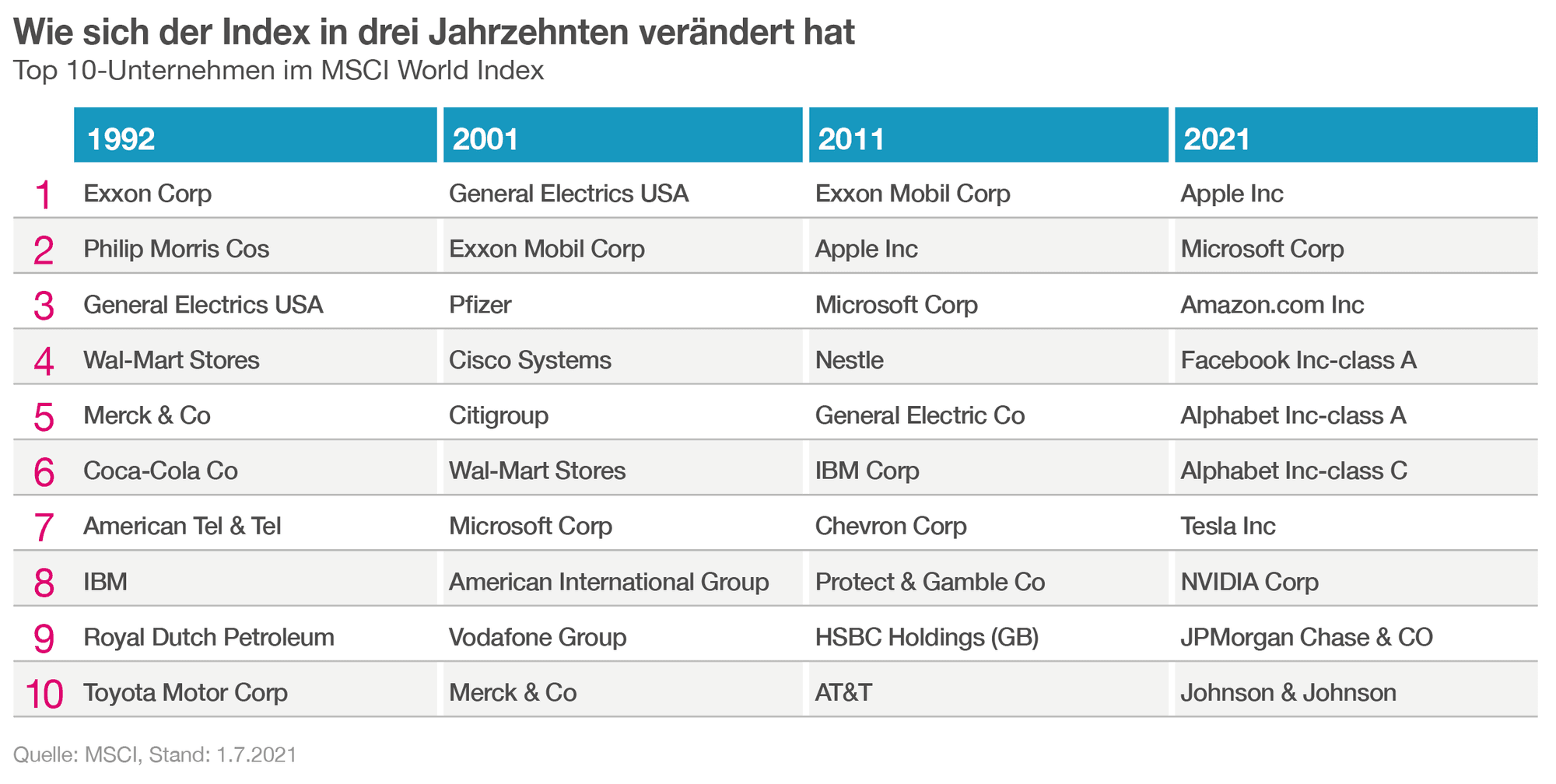

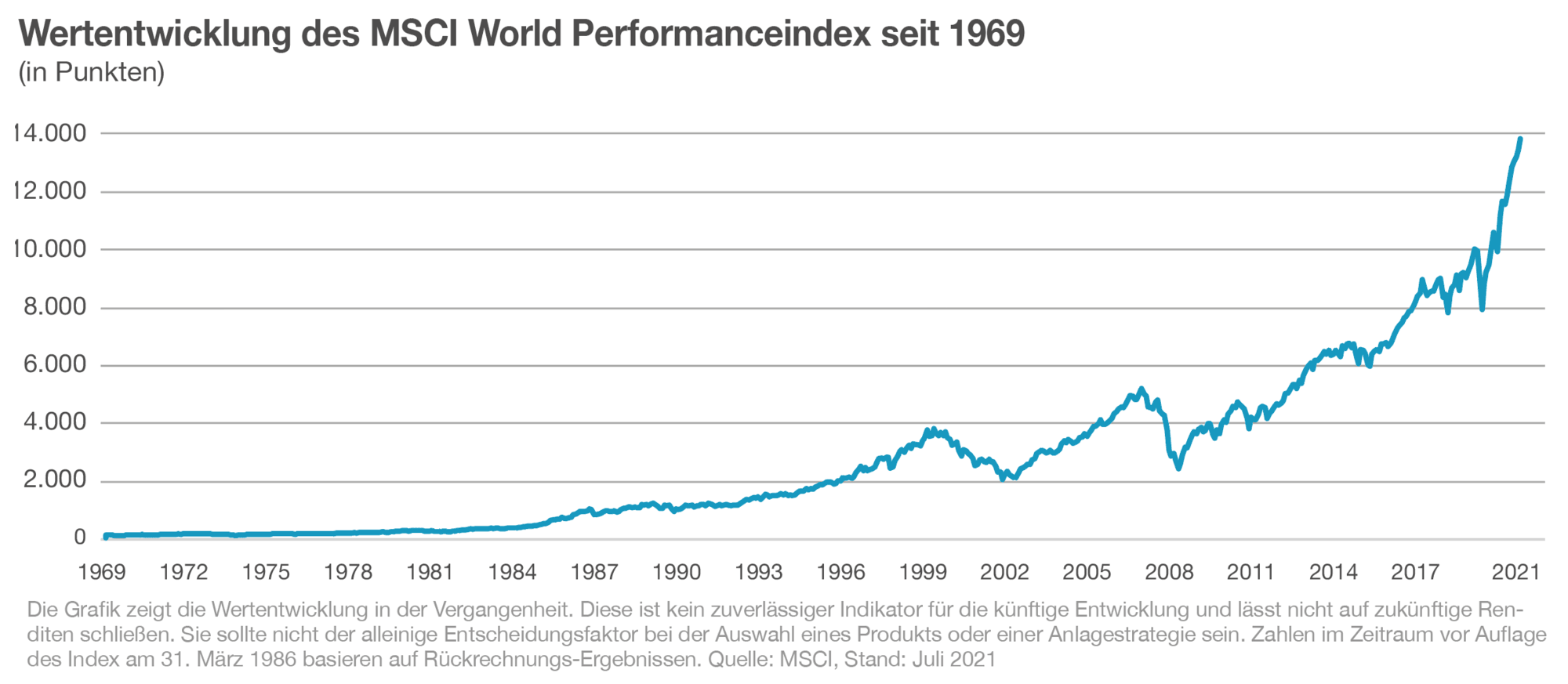

Der MSCI World Index bietet ein sich stets wandelndes Bild, das zeigt, welche Unternehmen im Laufe der Jahrzehnte auf der Höhe der Zeit und welche im Zuge der gesellschaftlichen Entwicklung auf der Strecke geblieben sind. Momentan sind die Top-5-Titel im Index allesamt „Big Tech“-Unternehmen, die vom boomenden Onlinegeschäft mit Waren und Dienstleistungen profitieren: Apple, Microsoft, Amazon, Facebook und die Google-Muttergesellschaft Alphabet. Unter den Top 10 sind mit JPMorgan Chase (Finanzdienstleistungen) und Johnson & Johnson (Gesundheitswesen) nur zwei Unternehmen aus klassischen Industriezweigen vertreten. Spult man die Zeit bis 1992 zurück, sieht man, dass lediglich IBM als Indexbestandteil die spätere technologische Revolution erahnen ließ. Den ersten Platz belegte damals der Ölriese ExxonMobil, gefolgt vom Zigarettenhersteller Phillip Morris. Später im selben Jahrzehnt sahen sich die Tabakriesen mit der bis dato größten Sammelklage konfrontiert – eingereicht im Namen von Klägern, die an durch Rauchen verursachten Krankheiten litten. Kein Wunder, dass Unternehmen der Tabakbranche seither nicht mehr zu den größten Indexbestandteilen zählen.

Nachdem wir uns angesehen haben, wie der MSCI World Index zusammengestellt wird und wie er sich im Laufe der Zeit verändert hat, widmen wir uns nun einer ebenso wichtigen Frage: Für wen sind der Index und darauf bezogene ETFs interessant? Die Vielfältigkeit des Index, der sowohl bekannte Namen als auch kleinere Unternehmen mit Wachstumspotenzial umfasst, macht ihn zu einer beliebten Basisanlage für institutionelle Anleger und Privatanleger. Diese Core-Komponente in einem Portfolio kann um Satelliten-Komponenten ergänzt werden, mit denen Anleger den Kern aus zum Beispiel einem ETF auf den MSCI World Index um Anlagethemen mit höherem Risiko oder eingeschränkter Breite ergänzen und ausbauen können.

Da der Index mit einem kostengünstigen ETF nachgebildet werden kann, profitieren Anleger von dieser stark diversifizierten Ausrichtung, ohne das zusätzliche Risiko – und die Kosten – des aktiven Kaufs und Verkaufs einzelner Aktien tragen zu müssen.

Die den ETFs zugrunde liegenden Indizes sind geistiges Eigentum des Index-Sponsors und für bestimmte Verwendungen lizenziert worden. Die Fonds werden von den Sponsoren der Indizes nicht empfohlen, verkauft oder beworben noch geben die Sponsoren des Index sonstige Zusicherungen ab. Die in diesem Magazin genannten ETFs sind in Deutschland sowie in Österreich, sofern nicht anders vorgeschrieben, zum Vertrieb zugelassen. Das Vorliegen einer Vertriebszulassung einzelner ETFs kann für Österreich unter www.lyxorETF.at in Erfahrung gebracht werden. Eine umfassende Beschreibung der Fondsbedingungen und der dazugehörigen Risiken ist dem jeweiligen Verkaufsprospekt (in englischer Sprache) und den Wesentlichen Anlegerinformationen (KIID, in deutscher Sprache) zu entnehmen, die ebenso wie die Jahres- und Halbjahresberichte in Papierform kostenlos bei der Verwaltungsgesellschaft Lyxor International Asset Management S.A.S., 17, Cours Valmy, Tour Société Générale, 92800 Puteaux, Frankreich, sowie bei der Vertriebsstelle der Fonds in Deutschland, Lyxor International Asset Management S.A.S. Deutschland (Lyxor Deutschland), Neue Mainzer Straße 46–50, 60311 Frankfurt am Main, sowie unter www.lyxorETF.de erhältlich sind. Quelle: Lyxor International Asset Management; Stand: 1. November 2021.