Attraktive Anlagechancen<br>auf dem Weg aus der Coronakrise

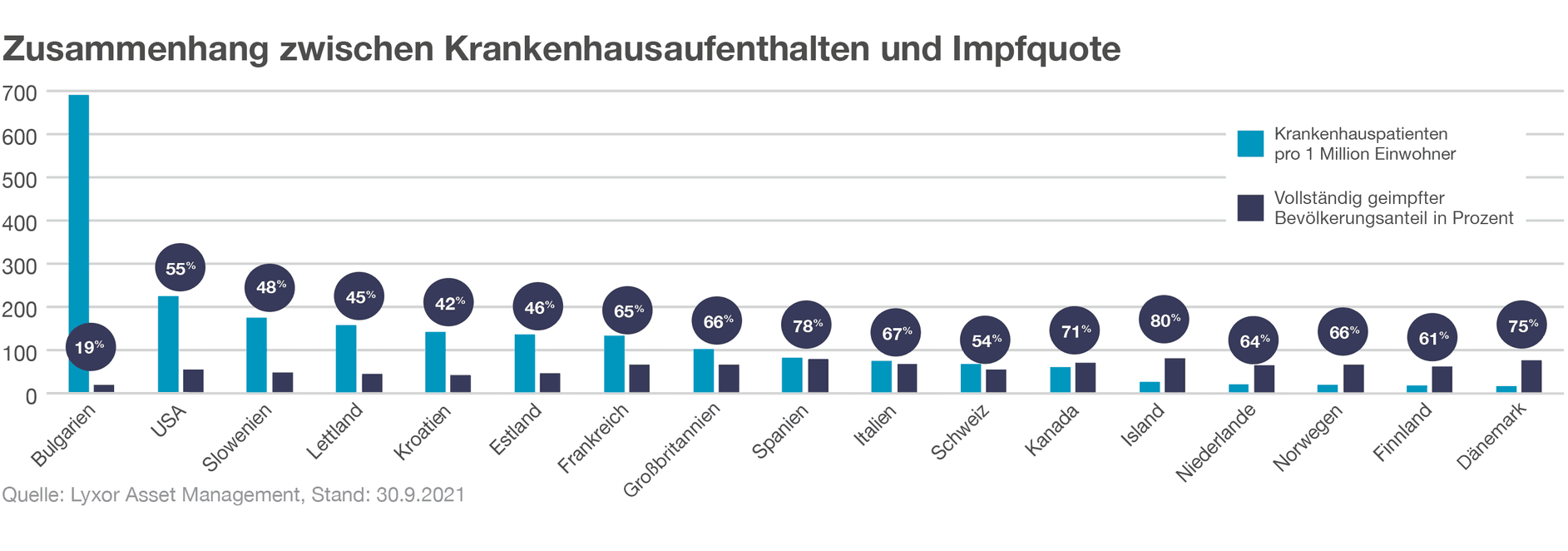

Seit der vorherigen Ausgabe von „Die Welt der ETFs“ konnte sich das globale Wirtschaftswachstum weiterhin von der Coronakrise weitestgehend entkoppeln. Ein entscheidender Faktor war dabei sicherlich das flächendeckende Impfangebot, das in vielen Industrieländern für eine deutliche Entspannung im Gesundheitssystem gesorgt hat. Steigende Impfquoten gehen mit sinkenden Krankenhauseinweisungen einher, die wiederum die zur Verfügung stehenden intensivmedizinischen Kapazitäten entlasten.

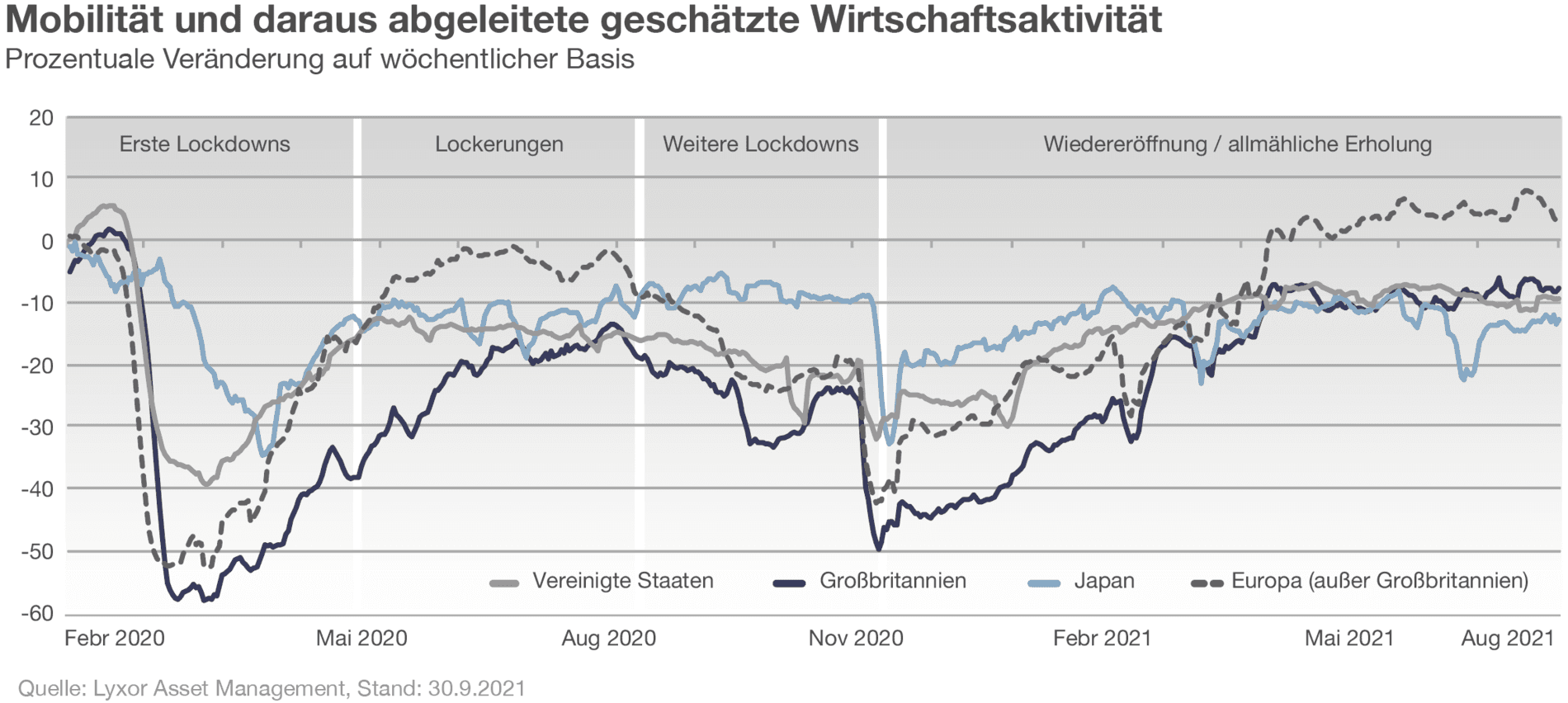

Dank des Impffortschritts konnten zudem immer mehr Branchen, allen voran der Einzelhandel und die Unterhaltungsindustrie, nach den coronabedingten Zwangsschließungen mehr oder weniger zum Normalbetrieb zurückkehren. Auch die Aufhebung der Mobilitätsbeschränkungen zählte zu den neugewonnenen Freiheiten, mit der auch die Bereitschaft wuchs, während der Beschränkungen nicht mögliche Konsumausgaben nachzuholen.

Im vergangenen Quartal kamen die verschiedenen Volkswirtschaften auf ihrem Weg aus der Krise unterschiedlich gut voran. Dank einer höheren Impfquote grassierte die Delta-Variante in den meisten Industrieländern weniger heftig als in den Schwellenländern. Eine mögliche Folge: In vielen Industrieländern könnte die Phase einer sehr dynamischen Erholung bereits ihrem Ende entgegengehen, während viele Schwellenländer bei der konjunkturellen Erholung noch Nachholpotenzial haben dürften. Unter dem Strich verbleibt auf kurze Sicht weiterhin ein überdurchschnittliches weltweites Wirtschaftswachstum, das jedoch hinter den Wachstumszahlen der vergangenen Monate zurückbleiben dürfte. Eine weltweit höhere Investitionsbereitschaft und die Tatsache, dass Verbraucher die während der Covid-19-bedingten Beschränkungen angesammelten Ersparnisse nun ausgeben möchten, dürften konjunkturstimulierend wirken.

Vorsicht ist jedoch geboten: Die Pandemie ist noch nicht überstanden! Mit den sinkenden Temperaturen zum Jahresende hin droht in den Wintermonaten ein erneuter Anstieg der Covid-19-Zahlen, was für anhaltende Unsicherheit sorgen könnte. Torpediert werden könnte die globale Wirtschaftserholung auch durch neue Mutationen wie beispielsweise die Mu-Variante, die als hochgradig ansteckend gilt und von der befürchtet wird, dass sie gegen die bisher verfügbaren Impfstoffe resistent ist. Aber es gibt noch weitere mögliche Stolpersteine bei der Rückkehr der Weltwirtschaft zur Normalität. Dazu gehören zum Beispiel der nach wie vor bestehende Mangel an Arbeitskräften und die zunehmend belastenden Störungen der globalen Lieferketten. Die Folge könnten höhere Einkaufspreise sein, die letztlich an die Kunden weitergegeben werden könnten und somit die Inflation weiter anheizen. In Reaktion auf die steigenden Inflationsraten könnten die Währungshüter einen Kurswechsel vornehmen und die Zinsen wieder anheben. Dies könnte jedoch einen wachstumsdämpfenden Effekt haben. Zudem schwebt die durch die Ausgaben im Kampf gegen die Pandemie gestiegene Staatsverschuldung wie ein Damoklesschwert über der Konjunktur und könnte den Aufschwung nachhaltig belasten.

Trotz der anhaltenden Ungewissheit sehen wir ein breites Spektrum an Anlagechancen. Covid-19 dürfte ohne Zweifel auch im kommenden Jahr ein beherrschendes Thema an den Kapitalmärkten bleiben. Es sieht jedoch danach aus, als bewege sich die Weltwirtschaft auf die Zyklusmitte zu. Damit könnte bald der Punkt erreicht sein, an dem die erste Phase eines ausgeprägten Aufschwungs nach einer tiefen Rezession abgeschlossen ist. Folglich wird sich das Wachstum in der nächsten Wachstumsphase unweigerlich abschwächen. Noch scheint ein Ende der Konjunkturerholung jedoch nicht in Sicht und eine möglicherweise erneute Rezession rückt in weite Ferne. Ein Blick in die Vergangenheit zeigt, dass dem Erreichen der Zyklusmitte häufig eine Phase größerer Unsicherheit vorangeht, bevor die Wirtschaft wieder stark wächst. Wir behalten die weitere Entwicklung der Weltwirtschaft daher genau im Blick und berichten in den nächsten Ausgaben, wie die Erholung von der Pandemie voranschreitet. Vorerst bleiben wir optimistisch, was die Perspektiven für globale Aktien anbelangt. Ein diversifiziertes Portfolio aus erstklassigen, finanzstarken Unternehmen sollte daher auf lange Sicht ein solides Wachstumspotenzial bieten. Außerdem dürften Unternehmen, die höhere Kosten an ihre Kunden weitergeben können, am besten gegen Inflationsrisiken gefeit sein. Staatsanleihen bieten im momentanen Konjunkturklima hingegen wohl nur begrenzte Renditechancen.