Weshalb Japan das Potenzial für eine Erholung nach der Pandemie hat

Die japanische Wirtschaft hat sich in den vergangenen Jahrzehnten stark gewandelt. Die weltweit drittgrößte Volkswirtschaft und die zweitgrößte Volkswirtschaft Asiens hat mit einer stark steigenden Staatsschuldenquote zu kämpfen. Die Staatsschuldenquote misst das Verhältnis der Verschuldung zum Gesamtwert der von einer Volkswirtschaft produzierten Güter und Dienstleistungen (Bruttoinlandsprodukt) in einem bestimmten Jahr.

1992 betrug die Staatsschuldenquote Japans rund 70 Prozent. Heute liegt sie bei über 250 Prozent, nachdem die Staatsausgaben zur Stimulierung des Wirtschaftswachstums kontinuierlich gestiegen sind. Dieser Wert ist deutlich höher als bei anderen großen Volkswirtschaften. In den USA beträgt die Staatsschuldenquote beispielsweise 107 Prozent, in Deutschland liegt sie derzeit bei 70 Prozent des Bruttoinlandsprodukts.

Anders als in vielen anderen Industrieländern werden japanische Staatspapiere hauptsächlich von japanischen Sparern und Anlegern gehalten. Dies könnte ein Faktor sein, der Japans Verschuldungsniveau berechenbarer macht, da Japan damit möglicherweise weniger anfällig ist für Turbulenzen der Weltwirtschaft. Und auch die Dauerniedrigzinsen könnten ein Argument für die Tragfähigkeit der wachsenden Verschuldung des Landes sein. Die Zinsen lagen in den vergangenen 25 Jahren nicht über 0,5 Prozent und wurden 2016 unter null abgesenkt, um so das Wirtschaftswachstum anzukurbeln. Bisher haben die niedrigen Zinsen in Japan nicht zu einer hohen Inflation geführt. Im Gegenteil: Über weite Strecken der vergangenen 25 Jahre herrschte in dem Land Deflation. In den USA kam es im Vergleich dazu im selben Zeitraum nur zu kurzen Deflationsphasen.

Japan war in den vergangenen 28 Jahren die weltweit größte Gläubigernation, das heißt, Japan investierte deutlich mehr Geld im Rest der Welt als umgekehrt. Das Nettoauslandsvermögen des Landes (die Differenz zwischen japanischen Forderungen gegenüber dem Ausland und den Forderungen des Auslands gegenüber Japan) beläuft sich mit 3,1 Billionen US-Dollar auf das 1,3-Fache des Auslandsvermögens der weltweit zweitgrößten Gläubigernation Deutschland. Dies ist zum Teil auf die große Zahl japanischer Unternehmen zurückzuführen, die verschiedenste Waren und Dienstleistungen exportieren. Japan gehört als viertgrößte Exportnation der Welt zu den zyklischen Volkswirtschaften, das heißt, die Lage der Weltwirtschaft hat erhebliche Auswirkungen auf das Wirtschaftswachstum des Landes. Positive Aussichten für die Weltwirtschaft können Japan zu einem attraktiven Anlageziel werden lassen. Von einer globalen Konjunkturabkühlung könnte Japan indes stärker in Mitleidenschaft gezogen werden als andere Industrieländer.

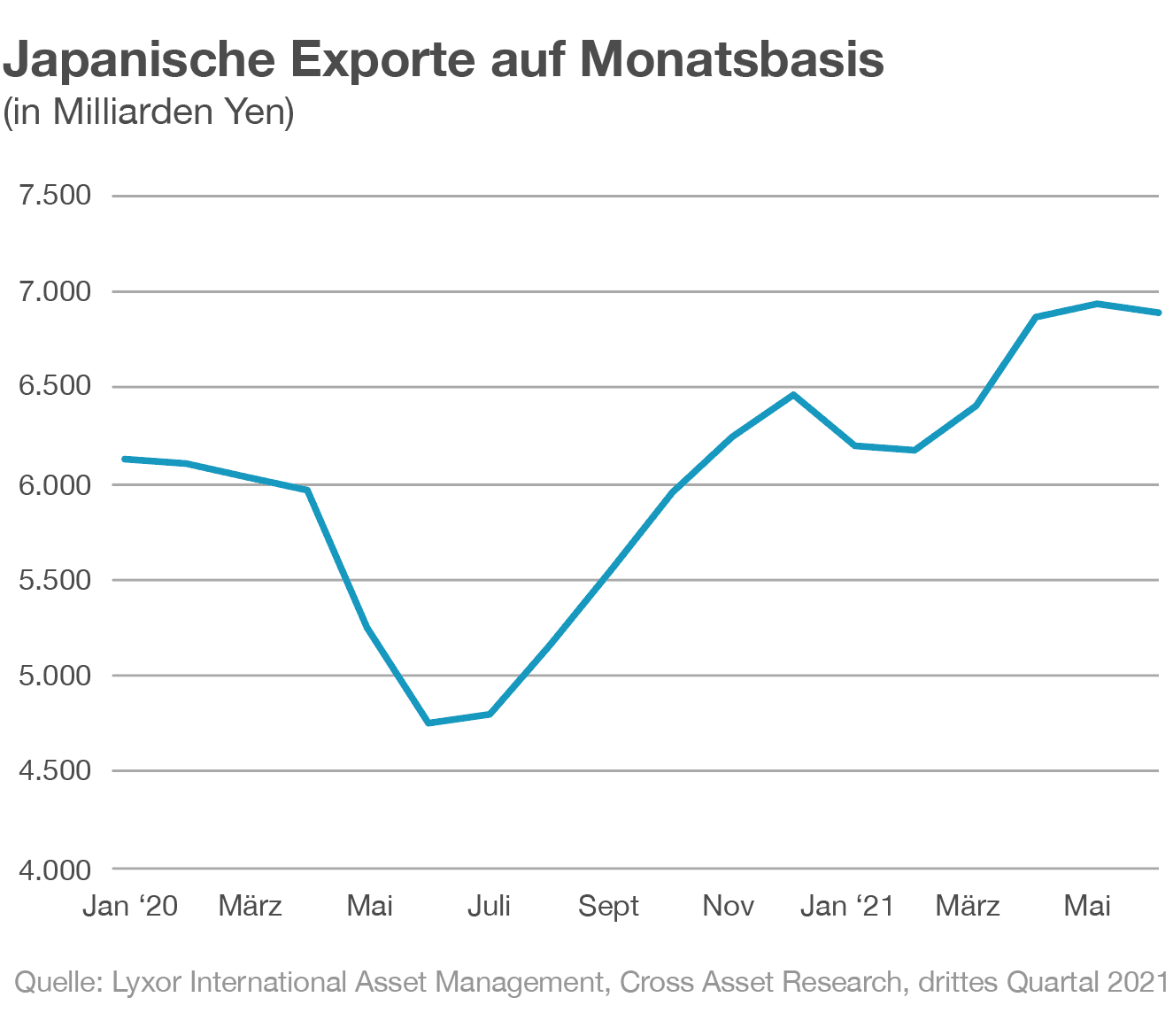

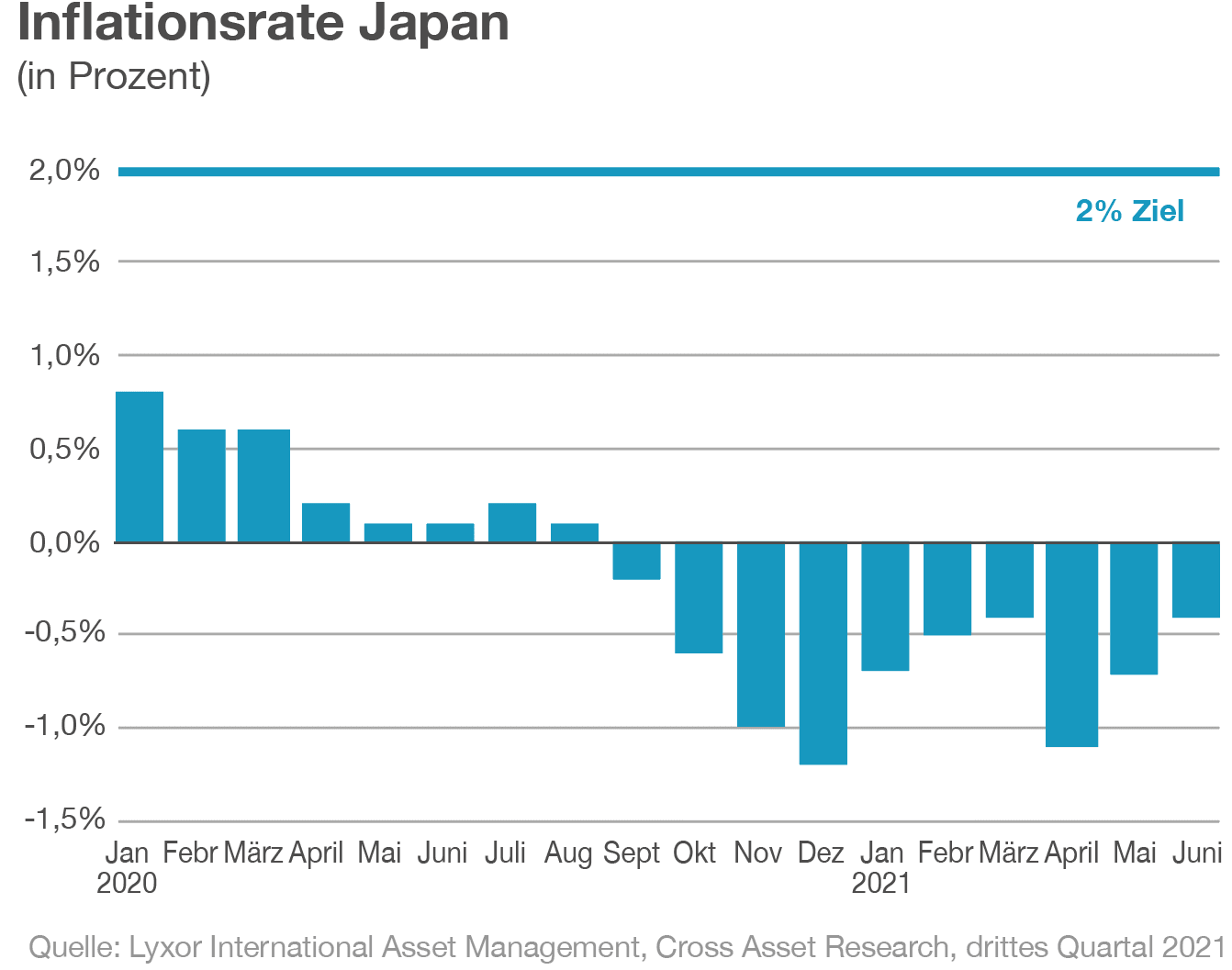

Japans Wirtschaft folgte 2020 dem globalen Trend und schrumpfte infolge der pandemiebedingten Lockdown-Maßnahmen um 4,8 Prozent. Dem Land entging der erwartete Schub durch die diesjährigen Olympischen Spiele, da Reisen in das Land aufgrund der Pandemie nicht möglich waren. Ausländische Zuschauer hatten bei den vorangegangenen Olympischen Spielen 2016 in Brasilien zu einem jährlichen Anstieg der Tourismuseinnahmen um 6,2 Prozent geführt. Die japanische Wirtschaft könnte jedoch einen kräftigen Aufschwung erleben. Das Land hat bereits von einer wachsenden Weltwirtschaft profitiert. Dieser Trend könnte sich fortsetzen, da Lockdown-Maßnahmen in wichtigen Exportmärkten wie etwa den USA aufgrund erfolgreicher Impfprogramme wegfallen. Dies könnte eine aufgestaute Verbrauchernachfrage freisetzen. Damit konnten die japanischen Exporte nach der in der Grafik dargestellten Erholung im vergangenen Jahr nochmals zulegen. Japans Exporte könnten in Zukunft zudem von der voraussichtlich relativ geringen Inflation im Vergleich zu anderen Industrieländern profitieren. Auch wenn die folgende Grafik einen Trend in Richtung einer höheren Inflationsrate und einer niedrigeren Deflationsrate seit Ende 2020 zeigt, verharrt die Inflation weiter deutlich unter dem 2-Prozent-Ziel der Bank of Japan. Die Bank of Japan geht nicht davon aus, dass das Inflationsziel von 2 Prozent vor 2024 erreicht werden könnte. Dies könnte sie dazu veranlassen, die Zinsen niedrig zu halten, was wiederum zu einer Abwertung des japanischen Yen gegenüber anderen wichtigen Währungen führen könnte. Dies würde die Wettbewerbsposition japanischer Exporteure im Vergleich zur weltweiten Konkurrenz stärken und sollte die wirtschaftlichen Aussichten des Landes weiter aufhellen.

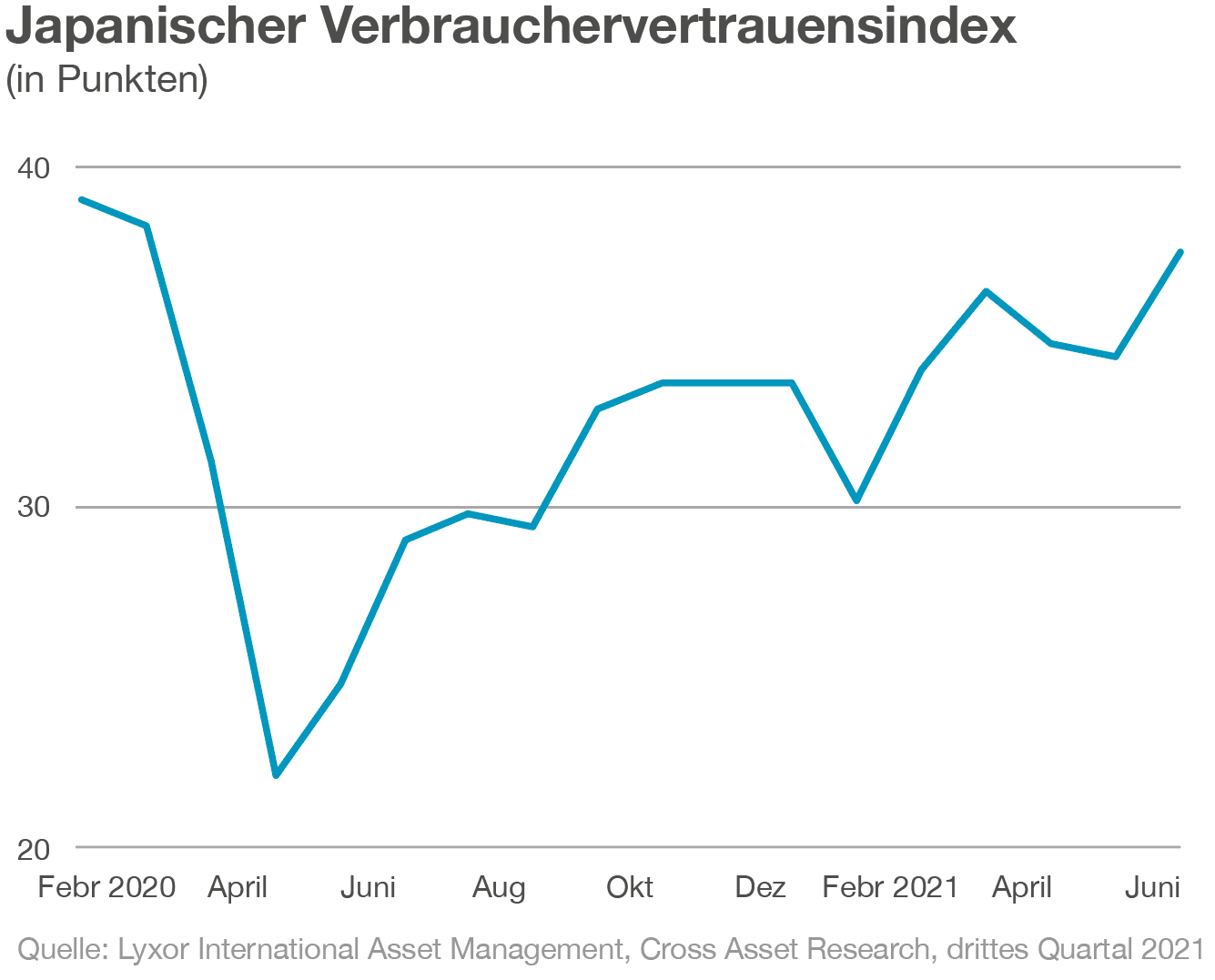

Eine steigende Binnennachfrage könnte sich signifikant auf das Wirtschaftswachstum des Landes auswirken. Das zunehmende Impftempo in Japan hat zu einer Wiedereröffnung der Wirtschaft und höherer Nachfrage privater Haushalte nach zahlreichen Waren und Dienstleistungen geführt. Dazu beigetragen hat auch das wachsende Verbrauchervertrauen, wie die folgende Grafik zeigt. Das Wiederanlaufen der japanischen Wirtschaft hat auch verschiedenen Branchen Auftrieb gegeben. Sektoren wie die Unterhaltungsindustrie und der Einzelhandel haben stark unter den Lockdown-Maßnahmen gelitten und könnten nun von einer deutlichen Verbesserung des Geschäftsumfelds profitieren. Hinzu kommt, dass die seit vielen Jahren niedrige Inflation – zeitweise gar Deflation – in Japan dazu geführt hat, dass viele japanische Unternehmen sehr erfolgreich strikte Kostenkontrollen durchgesetzt haben. Dies kann in der Anfangsphase einer wirtschaftlichen Erholung nach der Coronakrise ein Vorteil sein, da das Umsatzwachstum höher ausfallen könnte als der Kostenanstieg. Im Ergebnis könnte sich die Rentabilität verbessern, was sich langfristig in höheren Bewertungen für japanische Aktien niederschlagen sollte. Sie sind weiterhin relativ wenig gefragt, besonders bei ausländischen Anlegern, für die japanische Aktien wegen ihrer Wachstumschancen und ihres Diversifizierungspotenzials während eines Aufschwungs nach der Pandemie zunehmend attraktiver werden könnten.

Die den ETFs zugrunde liegenden Indizes sind geistiges Eigentum des Index-Sponsors und für bestimmte Verwendungen lizenziert worden. Die Fonds werden von den Sponsoren der Indizes nicht empfohlen, verkauft oder beworben noch geben die Sponsoren des Index sonstige Zusicherungen ab. Die in diesem Magazin genannten ETFs sind in Deutschland sowie in Österreich, sofern nicht anders vorgeschrieben, zum Vertrieb zugelassen. Das Vorliegen einer Vertriebszulassung einzelner ETFs kann für Österreich unter www.lyxorETF.at in Erfahrung gebracht werden. Eine umfassende Beschreibung der Fondsbedingungen und der dazugehörigen Risiken ist dem jeweiligen Verkaufsprospekt (in englischer Sprache) und den Wesentlichen Anlegerinformationen (KIID, in deutscher Sprache) zu entnehmen, die ebenso wie die Jahres- und Halbjahresberichte in Papierform kostenlos bei der Verwaltungsgesellschaft Lyxor International Asset Management S.A.S., 17, Cours Valmy, Tour Société Générale, 92800 Puteaux, Frankreich, sowie bei der Vertriebsstelle der Fonds in Deutschland, Lyxor International Asset Management S.A.S. Deutschland (Lyxor Deutschland), Neue Mainzer Straße 46–50, 60311 Frankfurt am Main, sowie unter www.lyxorETF.de erhältlich sind. Quelle: Lyxor International Asset Management; Stand: 1. November 2021.