Entwicklungen in der Klimapolitik / Klimadaten richtig interpretieren

Teil 1: Regulatorik

Im Jahr 2018 stellte die Europäische Kommission ihren „Aktionsplan: Finanzierung nachhaltigen Wachstums“ vor. Damit wird der Finanz- und Investmentbranche auf dem Weg zu einer nachhaltigen Wirtschaft eine größere Rolle eingeräumt.

Das Vorhaben gründet auf den Empfehlungen der High Level Expert Group on Sustainable Finance (HLEG), einem von der EU 2016 eingerichteten Beratungsgremium aus 20 Sachverständigen aus Zivilgesellschaft, Finanzsektor und Wissenschaft. Auch die Empfehlungen der TCFD (siehe Abschnitt „Daten & Offenlegung“ in Teil 2 unten) werden in dem Aktionsplan aufgegriffen.

Umlenkung von Kapitalflüssen in nachhaltige Anlagen, um nachhaltiges und integratives Wachstum zu erreichen

Steuerung von Finanzrisiken, die sich aus dem Klimawandel, der Umweltzerstörung und sozialen Problemen ergeben

Förderung von Transparenz und Langfristigkeit bei Finanz- und Wirtschaftsaktivitäten

Seit der Veröffentlichung des Aktionsplans der Europäischen Kommission im Jahr 2018 gab es verschiedene Fortschritte im Klimabereich. Hierzu zählen der IPCC-Bericht von 2018 und die Net-Zero Alliance, sowie insbe-sondere die ab 2019 erfolgten Änderungen der Benchmark-Regulatorik hinsichtlich der Berechnung von Klima-Indizes.

Ein wichtiges Ergebnis des Aktionsplans der Europäischen Kommission und der damit verbundenen Maßnahmen der Technical Expert Group (TEG) war die deutlichere Kennzeichnung „grüner“ Finanzprodukte mit entsprechen-den Gütesiegeln. Neue Vorschriften für Klima-Benchmarks und ESG-Veröffentlichungspflichten haben Auswirkungen auf die Geldanlage und den Übergang in eine kohlenstoffärmere Zukunft.

Im Zentrum der Änderung der Klima-Index-Verordnung steht die Schaffung neuer Referenzwerte, die zur Dekarbonisierung der Portfolios beitragen sollen und auf das Erreichen des 1,5-Grad-Ziels ausgerichtet sind. Aus-gehend von den Empfehlungen der TEG sollte die Indexberechnungmethode auf einem auf den Zielen des Pariser Klimaschutzabkommens abge-stimmten Dekarbonisierungszielpfad beruhen.

Um regulatorische Anforderungen zu erfüllen und die Handhabung der Veröffentlichung von Daten zu Treibhausgasemissionen zu verbessern, bedarf es exakter und verlässlicher Daten.

Das bedeutet standardisierter Datensätze, die einheitlich gemeldet werden können und aussagekräftige Vergleiche ermöglichen. Die Veröffentlichung von Treibhausgasemissionsdaten kann zwingend (EU-Richtlinie) oder freiwillig (CDP und SBTi) erfolgen und sich auf spezialisierte Quellen wie die IEA oder staatliche Daten stützen.

3https://www.cdp.net/fr/info/about-us/what-we-do

Die CO2-Veröffentlichungsinitiative CDP gilt als der Goldstandard für zuverlässige standardisierte Daten zu Treibhausgasemissionen.

CDP ist eine im Vereinigten Königreich ansässige, im Jahr 2000 gegründete Non-Profit-Organisation, auf deren Plattform Tausende von Unternehmen, Städten und Staaten jedes Jahr ihre CO2-Emissionen und weitere klima-bezogene Daten veröffentlichen. 2019 reichten über 8.400 Unternehmen (mehr als 50 % der weltweit börsennotierten Unternehmen) Daten zu Treibhausgasemissionen bei CDP ein. Die teilnehmenden Unternehmen füllen dazu einen umfassenden Fragebogen zu den Themen Emissionen, Klimawandel, Wasserschutz und Waldrodung aus.

Mehr als 515 Investoren mit Vermögenswerten in Höhe von $106 Bill. verlangten von den Unternehmen, Daten zu Klima-, Wasser- und Waldschutz über CDP zu veröffentlichen3

Mehr als 8.400 Unternehmen meldeten über CDP Daten zu Klima-, Wasser- und Waldschutz3

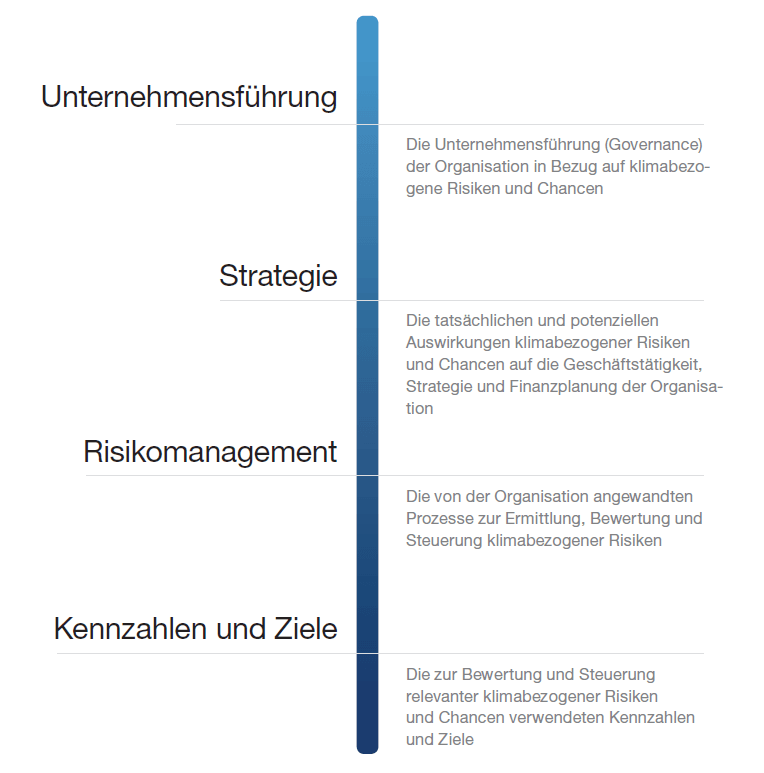

Die Task Force on Climate-Related Financial Disclosures, kurz TCFD, geht aus der UN-Klimakonferenz im Jahr 2015 in Paris hervor.

Die TCFD wurde von den G20-Staaten ins Leben gerufen und formell vom Financial Stability Board (FSB) unter dem Vorsitz von Mark Carney einge-richtet. Geleitet wird die TCFD von Michael Bloomberg, Mitbegründer von Bloomberg LP.

Ziel der TCFD ist es, Unternehmen aus verschiedenen Branchen mit einem Regelwerk für vergleichbare klimabezogene Veröffentlichungsdaten auszustatten und sie dabei zu unterstützen, sich den Markterwartungen und Klimainvestoren zu stellen.

Unternehmen vermitteln, welchen Anspruch die Finanzmärkte an die Veröffentlichung klimarelevanter Daten haben

Für den effektiven Übergang in eine CO2-ärmere Wirtschaft ist die Festle-gung von Zielen unerlässlich. Die Science Based Targets Initiative (SBTi) wurde als kollaborative Initiative von CDP, des United Nations Global Compact, des World Resources Institute und des World Wide Fund for Nature ins Leben gerufen, um dem Zielsetzungsprozess eine wissen-schaftlich fundierte Grundlage zu verleihen.

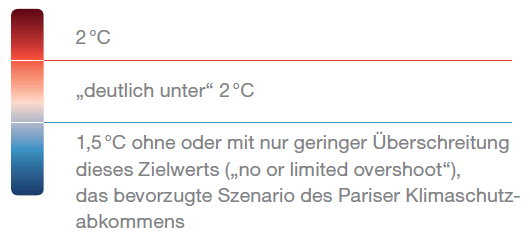

Auf Grundlage der jüngsten Erkenntnisse der Klimaforschung definiert die SBTi wissenschaftsbasierte Klimaziele (Science Based Targets – SBTs), um Unternehmen dabei zu helfen, ihre Ziele bei der Reduzierung von Treibhaus-gasemissionen an den Zielen des Pariser Klimaschutzabkommens auszu-richten. Das Abkommen sieht eine Begrenzung der globalen Erwärmung auf deutlich unter 2 °C über dem vorindustriellen Niveau sowie Anstrengungen zur Begrenzung des Temperaturanstiegs auf +1,5 °C vor4.

4Quelle: https://sciencebasedtargets.org/companies-taking-action/

Wie Unternehmen wissenschaftliche Klimaziele festlegen

Die Festlegung wissenschaftsbasierter Klimaziele (SBTs) folgt einem Top-down-Ansatz. Unternehmen können zwischen drei verschiedenen Szenarien für die globale Erwärmung wählen:

Im Rahmen der SBTs wird ein CO2-Budget auf Unternehmensebene zugewiesen. Das CO2-Budget bezeichnet die Gesamtmenge der CO2-Emissionen, die ein Unternehmen im Rahmen eines globalen CO2-Budgets für alle Emittenten von Treibhausgasemissionen freisetzen kann, ohne dass die globale Erwärmung eine bestimmte Temperaturmarke überschreitet.

Schätzungen des Intergovernmental Panel on Climate Change zufolge dürfen weltweit noch 570 Gigatonnen CO2 in die Atmosphäre entlassen werden, wenn die Erderwärmung mit einer Wahrscheinlichkeit von 66 % bei +1,5 °C gehalten werden soll. Um dieses Ziel zu erreichen, müssen den einzelnen Unternehmen im Rahmen dieses globalen CO2-Budgets indivi-duelle Budgets für den Ausstoß von CO2-Emissionen zugewiesen werden.

The gold standard forcarbon emissions reporting. 8,400 companies do so.

Recommendations for environmental disclosures that combine governance, strategy, and risk management with climate targets.

Frameworks to help companies project decarbonisation trajectories and link them to temperature scenarios.

Der Goldstandard für die Berichterstattung über CO2-Emissionen. 8.400 Unter-nehmen folgen diesem Beispiel bereits.

Empfehlungen für umweltbezogene Angaben, die Unternehmensführung, Strategie und Risiko-management mit Klimazielen verknüpfen.

Rahmenwerke, die den Unternehmen helfen, Dekarbonisierungszielpfade festzulegen und mit Temperaturszenarien zu verknüpfen.